有关转让・捐赠・继承等资产税的申告,需进行资产评估,纳税额也会增加,此时税理士的计算决定了最终的纳税额的多少。

此外,必须从多种角度综合分析纳税资金,遗嘱,遗产分割,继承人的人际关系,事业继承,信托等。必要时及时与律师,司法书士,不动产鉴定士等人取得联系。

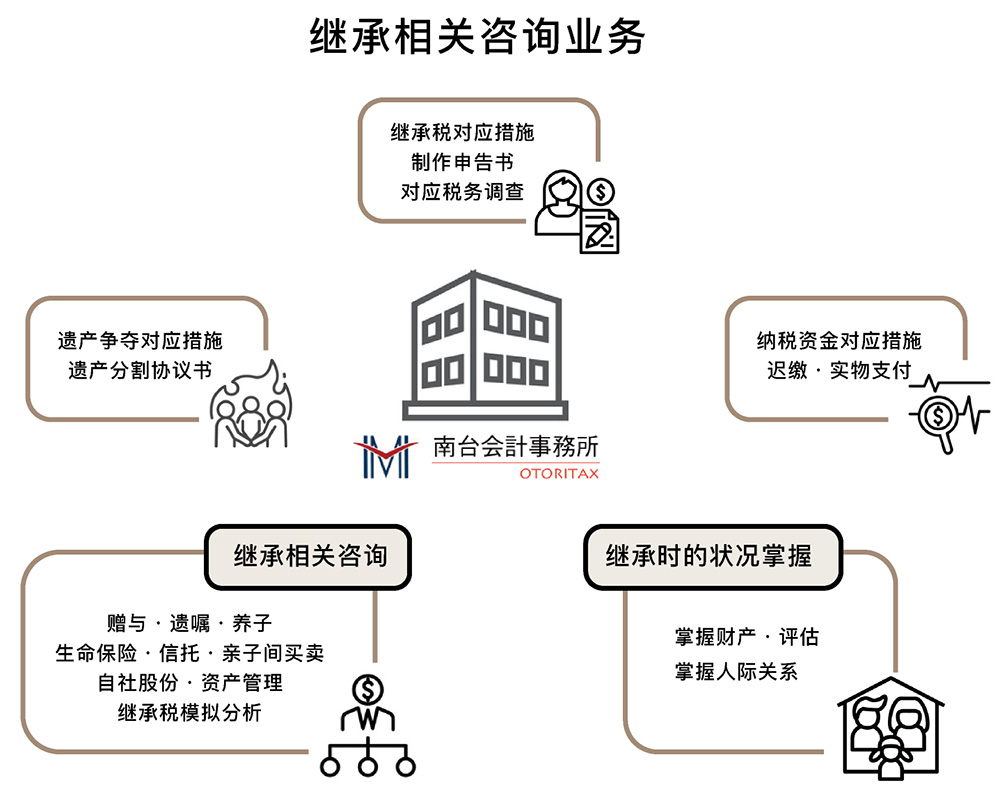

特别是继承税必须提前拟定对策。我们将提供减轻继承税额,顺利完成继承相关手续的建议。

转让收入

| 交易金额 | 申告书制作费 |

|---|---|

| 不满5千万日元 | 150,000 |

| 不满1亿日元 | 200,000 |

| 不满3亿日元 | 250,000 |

| 不满5亿日元 | 300,000 |

| 5亿日元以上 | 300,000〜 |

(税別 単位:日元)

继承税

| 遗产总额 | 申告书制作费 | 其他 |

|---|---|---|

| 不满7千万日元 | 300,000 | 共同继承人第3人开始每人 10%加算 遗产分割协议书制作费 50,000日元 营业执照・证明书等资料申请费 实付费用 |

| 不满1亿日元 | 400,000 | |

| 不满3亿日元 | 500,000 | |

| 不满5亿日元 | 600,000 | |

| 不满7亿日元 | 700,000 | |

| 不满10亿日元 | 800,000 | |

| 10亿日元以上 | 800,000〜 |

(税別 単位:日元)

捐赠税

| 捐赠财产的总额 | 申告书制作费 | 其他 |

|---|---|---|

| 不满100万日元 | 10,000 | 现金捐赠 (无论金额多少) 10,000 延纳申请书制作费 50,000 土地(1利用区分) 80,000 非上市株式(1社) 150,000 |

| 不满300万日元 | 20,000 | |

| 不满500万日元 | 30,000 | |

| 不满1千万日元 | 40,000 | |

| 不满2千万日元 | 50,000 | |

| 不满3千万日元 | 63,000 | |

| 不满5千万円日元 | 73,500〜 | |

| 1千万日元以上 | 10,500加算 |

(税別 単位:日元)

摊销财产税

50,000〜

(税別 単位:日元)

或通过咨询栏联系我们

TEL:03-6314-6744(用下面的按钮打电话)

手机:090-6303-8856