基本方针

协助税务调查,尽力使得快速圆满的结束调查。但是,为保护纳税者的权利,我们会公平公正的对应违反宪法及国税通则法的精神的调查。

对纳税者来说,多少都会对税务调查感到不安。但是,税务调查是维持申告纳税必不可少的制度。

既然如此,积极的利用税务调查给纳税者带来正面利益才是最关键的。积极的利用税务调查能有效帮助内部整顿,促进经营体制的改善,尽早发现是否存在利润计算上的漏洞,是否存在不必要的开支,员工的不法行为等。

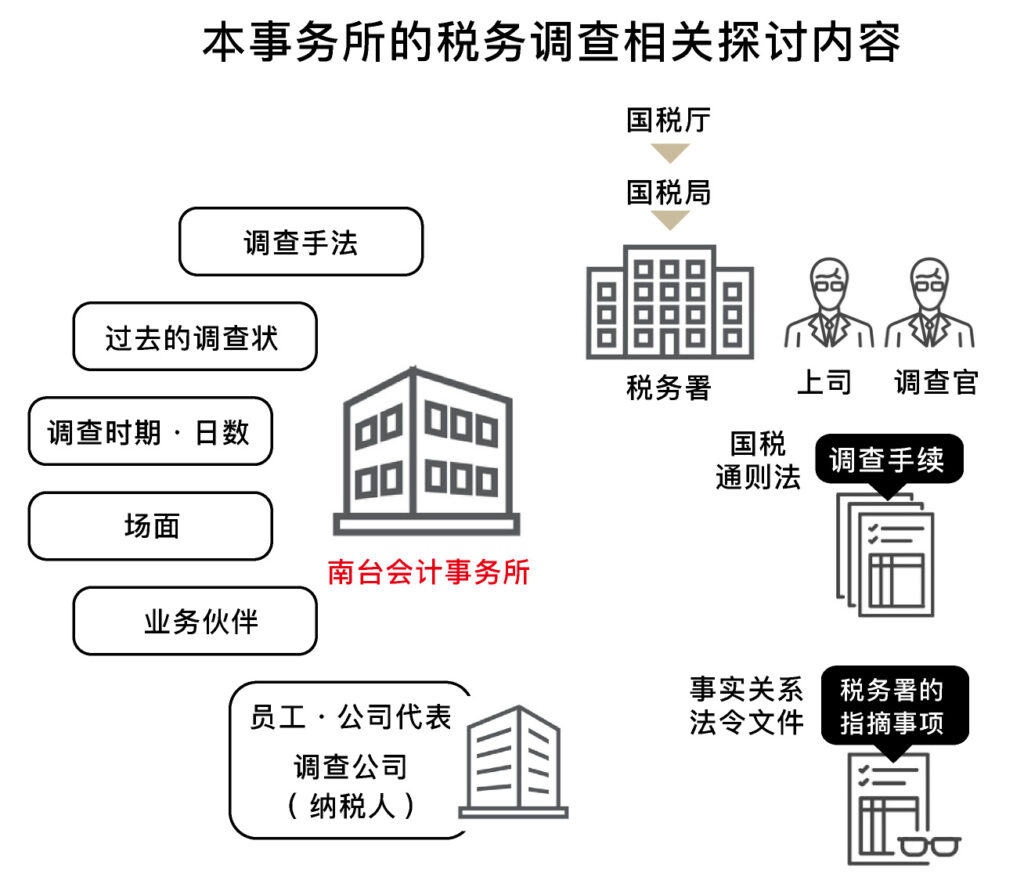

话虽如此,我们还是希望尽量避免因税务局的指摘所产生的加征税额。税理士通常又被称为法律家。依据书证物证等事实关系和对法令通达的理解来作为判断指摘事项是否合理的基本。在税务调查过程中,依照下列诸要素得出结论。

- 国税厅,国税局,税务署的调查方针,社会形势

- 调查手法(侦察调查,资料调查,广域调查,特別调查,现况调查等)

- 调查官,税务局的干部,调查法人没代表,社员的性格・心理状态

- 调查时期,经过天数,过去的调查状况

- 对社员,客户,银行,社会等的影响

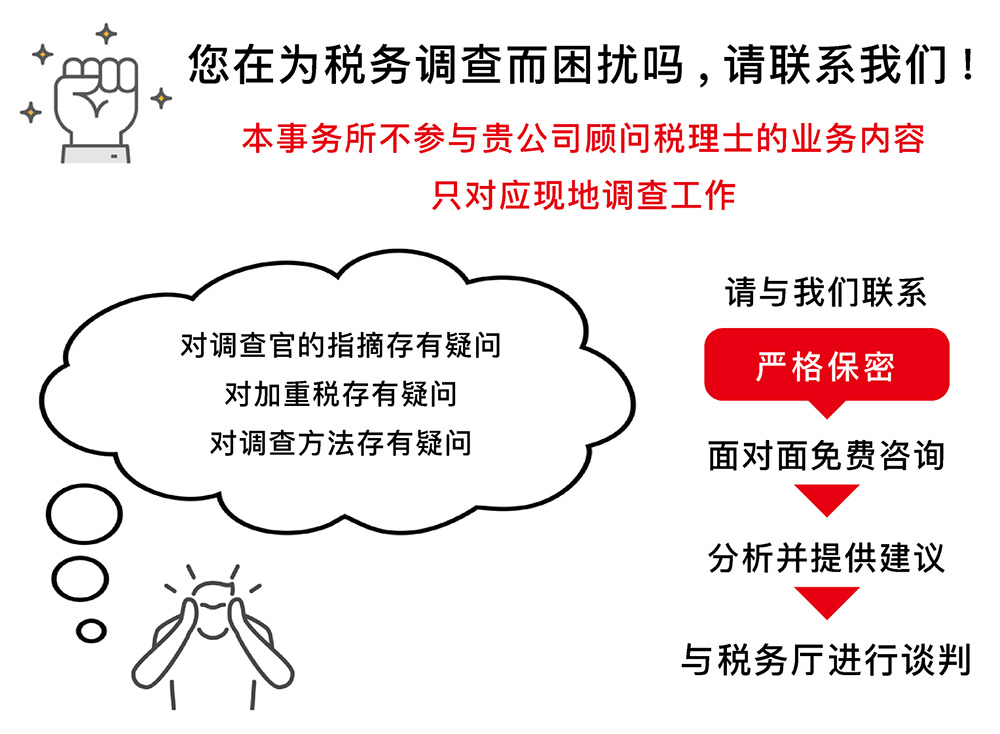

将这些要素有机的结合起来,与税务署进行交涉,在有限的税法范围内最大限度的争取依赖者的利益。 并且,依赖者与顾问税理士之间的契约关系不会发生改变,本事务所只接受当面场税务调查业务。

现有合作顾问税理士者

税务调查的咨询(客观见解)

税理士左右着税务调查的结果。在税务上对于指摘事项而言,从多种观点来看都有很多疑问点。此时就需要客观的见解。

税理士通常会确认调查官指出的指摘事项相的事实关系的真实性,检讨对税法的解释是否正确。

但是,光有这些还是不够的。

不管如何从书本上学习,都还是会有许多无法理解的疑问。

在贵公司现有的顾问税理士的基础上,本事务所拥有多年的税务调查实践经验,能够清楚的洞察调查官指出的指摘事项中的破绽,从而针对其破绽构建出正面反驳的理论。

如有任何疑问,欢迎随时前来咨询。

(2) 现地税务调查

在已经有自己的合作税理士的情况下,本事务所也接受只针对现地税务调查业务的委托。

特别是当调查陷入停滞状态时,调查官与税理士之间无法得到满意的结论时,欢迎前来咨询。

如果是在提出修正申告书之前,驳倒指摘事项,返回最初的调查结果的可能性极高。

本事务所的目的是及时的看清指摘事项的漏洞,从而创造出交涉的余地,那将会成为一个新的出发点。

现无合作顾问税理士者

对于过去发生的事情,经过一段时间后就很难确定其真实关系。

税务调查时调查官所认定的事实是按照一定的方向性来判断的。

税法规定尽可能的作出一种解释,确保课税的公平性。

但是,在税务调查现场会产生多种不同的见解。

由于事实关系是相对的,对于税法的理解也多种多样,在回答调查官的提问时稍有不慎,便有可能会背上不必要的税金。

为了避免这样的事件发生,税务调查时税理士的列席非常重要。

报酬

| 电话咨询 (15分以内) |

面谈咨询 (1小时以内) |

定金 | 报酬 | |

|---|---|---|---|---|

| 税务调查的咨询 | 免费 | 3万日元 | ― | ― |

| 现地税务调查 | ― | ― | 50万日元~ | 另行商议 |

| 税务咨询 | 免费 | 3万日元 | ― | ― |

(不含税)

| 税务调查的咨询 | |

|---|---|

| 电话咨询 (15分以内) |

無料 |

| 面谈咨询 (1小时以内) |

3万日元 |

| 定金 | ― |

| 报酬 | ― |

| 现地税务调查 | |

|---|---|

| 电话咨询 (15分以内) |

- |

| 面谈咨询 (1小时以内) |

- |

| 着手金 | 500,000円~ |

| 報酬 | 別途相談 |

| 税务咨询 | |

|---|---|

| 电话咨询 (15分以内) |

免费 |

| 面谈咨询 (1小时以内) |

3万日元 |

| 定金 | ― |

| 报酬 | ― |

或通过咨询栏联系我们

TEL:03-6314-6744(用下面的按钮打电话)

手机:090-6303-8856