基本的な方針

税務調査には協力して、円滑に早く調査が終わるよう努めます。しかし、納税者の権利を守るために、憲法と国税通則法の精神に反するような調査に対しては、是々非々で対応します。

税務調査は納税者にとっては、不安であり嫌なものです。しかし、申告納税制度を維持するためには必要不可欠であり、避けることはできません。

そうであるならば、納税者にプラスになるよう、税務調査を前向きに利用することが大切です。社内の引き締め、経理体制の改善、売上の入金もれの有無、冗費の抽出、社員の不正発見等に役立たせることです。

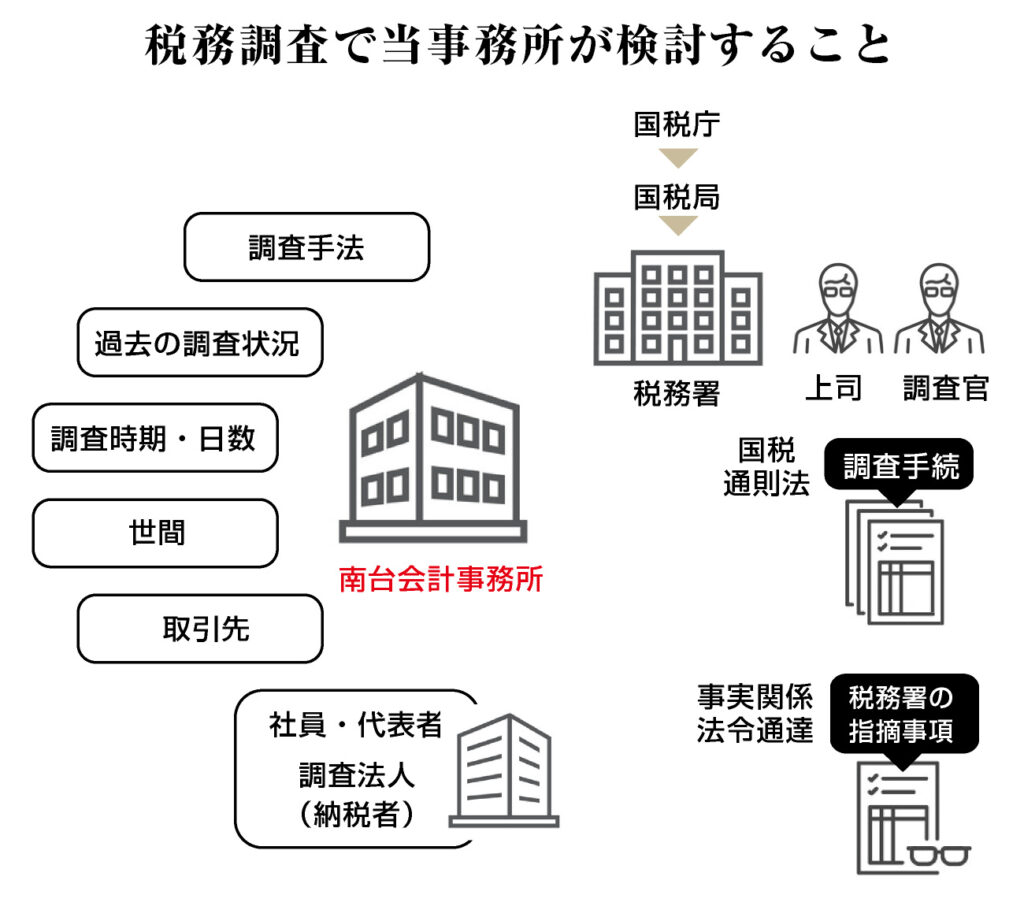

そうはいっても、税務署からの指摘事項による追徴税額の発生は避けたいところです。税理士は法律家たれ、と叫ばれています。指摘事項の適否を判断する基本は、事実関係(書証、物証等)と法令・通達の解釈です。しかし、税務調査では、次のような諸々の要素も絡んで、結論が出されます。

- 国税庁、国税局、税務署の調査方針、社会情勢

- 調査手法(査察調査、資料調査、広域調査、特別調査、現況調査等)

- 調査官、税務署の幹部、調査法人の代表者、社員の性格・心理状態

- 調査時期、経過日数、過去の調査状況

- 社員、取引先、銀行、社会等への影響

これらの諸要素を有機的に結び付けて税務署と交渉し、税法の範囲内で依頼者の利益の極大化を図ります。

顧問税理士がいる方

(1) 税務調査の相談(セカンドオピニオン)

税務調査の結果は税理士により大きく左右されることに間違いはありません。税務上の指摘事項に対しては、様々な見地から異なった理屈が成り立ちます。そこに、セカンドオピニオンの必要性が認められます。

税理士は、通常、調査官からの指摘事項に係る事実関係が正しいのか、税法の解釈は正しいのか、と検討を進めていきます。

しかし、それだけでは足りません。

本でいくら勉強しても、読み解くことができない事象が数多くあります。

長年に渡る数多くの税務調査の経験があって、初めて、調査官からの指摘事項の弱点を見抜き、それに立ち向かう理論を構築することができるのです。

複雑で大きな問題であれば、迷わずにご相談ください。

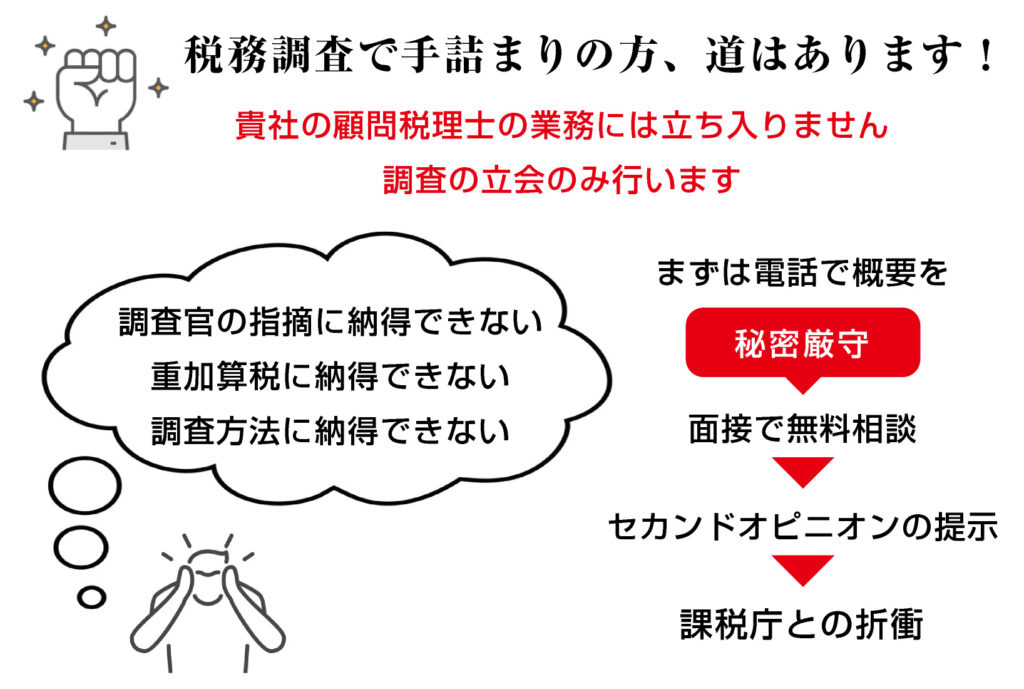

(2) 税務調査の立会

関与税理士がいる場合、調査の立会だけの依頼もお受けします。

特に、調査がこう着状態に陥った、調査官と顧問税理士との間で結論はでたものの納得できない、そういった場合にご相談ください。

修正申告書の提出前であれば、その指摘事項を論破し、振り出しに戻すことも可能です。

黒を白にするのではありません。指摘事項が黒ではなくグレイであると看破できれば、交渉の余地が生じます。そこが新たな出発点となります。

顧問税理士がいない方

過去の出来事について、時を経てから、その真実関係を立証することは難しいです。

税務調査で調査官が認定した事実は、一定の方向性をもった相対的な事実と考えるべきでしょう。

税法は、その解釈ができるだけ一義になるように規定し、課税の公平を図ろうとしています。

しかし、税務調査の現場ではその解釈を巡り多様な見解が生じます。

事実関係は相対的であり、税法解釈も多様であることから、調査官からの質問に対して不用意な返答をすれば、思わぬ税負担を負うことになりかねません。

そういった事態を防ぐためには、税理士の立会が不可欠です。

税理士の先生方へ

税務調査で大きな問題を指摘されたが、有効な反論ができず万策が尽きたと感じたとき、諦めてはいけません。

傍目8目、変化球を投げることができるかもしれません。

当事務所では、多くの先生方から、税務調査の対応だけのご依頼をいただいてます。

まずは、電話あるいはメールでご相談ください。

相談・立会の報酬

| 電話相談 (15分以内) |

面接相談 (1時間以内) |

着手金 | 報酬 | |

|---|---|---|---|---|

| 税務調査の相談 | 無料 | 3万円 | ― | ― |

| 税務調査の立会 | 無料 | 無料 | 500,000円~ | 別途相談 |

| 税務相談 | 無料 | 3万円 | ― | ― |

| 税務調査の相談 | |

|---|---|

| 電話相談 (15分以内) |

無料 |

| 面接相談 (1時間以内) |

3万円 |

| 着手金 | ― |

| 報酬 | ― |

| 税務調査の立会 | |

|---|---|

| 電話相談 (15分以内) |

無料 |

| 面接相談 (1時間以内) |

無料 |

| 着手金 | 500,000円~ |

| 報酬 | 別途相談 |

| 税務相談 | |

|---|---|

| 電話相談 (15分以内) |

無料 |

| 面接相談 (1時間以内) |

2万円 |

| 着手金 | ― |

| 報酬 | ― |

ご依頼・お問い合わせ

TEL:03-6314-6744(下記ボタンで通話)

携帯:090-6303-8856